Kapitalmarktrück- und Ausblick

Trotz des anhaltenden Dauerkrisenmodus hat sich die Weltwirtschaft wider Erwarten erstaunlich robust gezeigt, insbesondere vor dem Hintergrund kräftiger Leitzinsanhebungen in den USA und Europa. In den USA entwickelte sich die Konjunktur sogar besser als prognostiziert und der Arbeitsmarkt zeigte keine signifikanten Schwächen. Die Verbraucher blieben weiterhin konsumfreudig, wenngleich der Konsum vermehrt auf Krediten basierte. Die anfänglich befürchtete Rezession blieb jedoch aus.

Im Gegensatz dazu verzeichnet der Euroraum eine deutliche Wirtschaftsschwäche, wobei Deutschland das europäische Schlusslicht bildet. Nach einem leichten Rückgang des Bruttoinlandsprodukts im dritten Quartal zeichnet sich zum Jahresende ein weiteres Minus ab. Dies spiegelt sich in den Einkaufsmanagerindizes für Industrie und Dienstleistungen wider, die auf einem Niveau liegen, das in der Vergangenheit oft mit einer Schrumpfung der Wirtschaft einherging.

Stark verzerrtes Bild am Aktienmarkt

Die Dynamik an den Aktienmärkten wurde maßgeblich vom Thema der künstlicheren Intelligenz beeinflusst, insbesondere durch die positiven Kursentwicklungen bei bedeutenden Technologiewerten aus den USA, den sogenannte „Magnificent Seven“. Diese Unternehmen stellen die Infrastruktur für zahlreiche Firmen in verschiedenen Wirtschaftszweigen bereit, die KI zur Prozessoptimierung einsetzen und dadurch ihre Gewinne steigern. Die allgemeine Entspannung der Zinssituation wirkte als zusätzlicher Treiber für die Aktienmärkte.

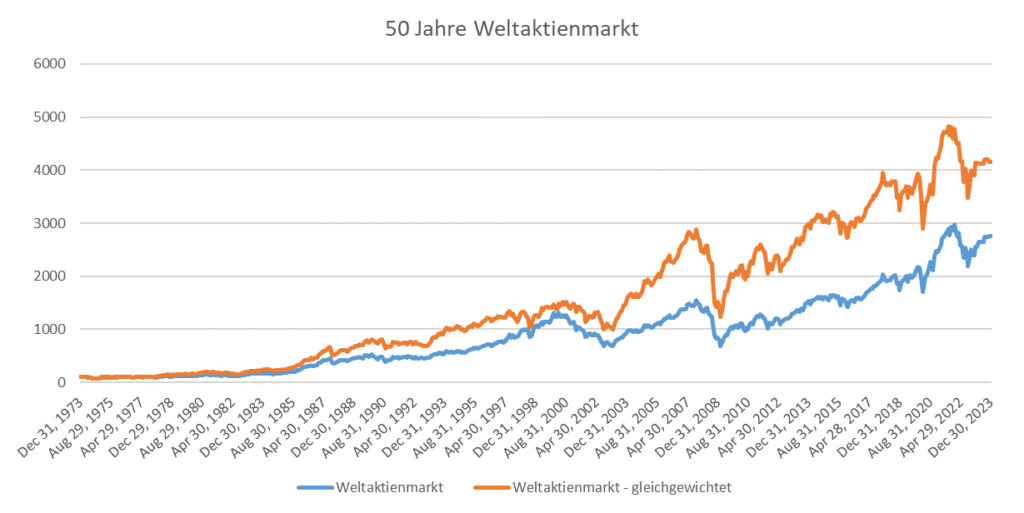

Auf den ersten Blick präsentierte sich das vergangene Jahr als herausragendes Jahr an den globalen Aktienmärkten. Der US-Standardindex S&P 500 verzeichnete einen Anstieg um 21,5%, der europäische STOXX 600 legte um 16,0% zu, die Industriestaaten in Asien verzeichneten einen Anstieg um 10,7%, und die Emerging Markets konnten ein Plus von 7,7% verbuchen. Gewichtet nach Marktkapitalisierung ergibt sich für den Weltindex inkl. Schwellenländer ein beeindruckendes Plus von 17,2%. Doch unter der Oberfläche verbirgt sich ein differenziertes Bild: Betrachtet man alle knapp 3000 Aktien gleichgewichtet, ergibt sich lediglich ein Plus von 5,0%.

Diese Diskrepanz verdeutlicht, dass der positive Gesamttrend von einer kleinen Gruppe von hochkapitalisierter Werte getragen wird, während viele Unternehmen trotz des scheinbar robusten Marktumfelds mit Herausforderungen konfrontiert sind. In diesem Kontext sollte die Bedeutung einer sorgfältigen Selektion und Diversifizierung von Anlagen besonders hervorgehoben und erst recht jetzt nicht „alle Eier in einen Korb“ gelegt werden, da historisch eine breitere Diversifikation die starke Konzentration des marktgewichteten Index deutlich schlägt.

Schlimmster Bond Bärenmarkt der Geschichte beendet?

Neben den historisch divergenten Entwicklungen an den Aktienmärkten prägte im vergangenen Jahr auch signifikante Bewegungen am Anleihenmarkt das Geschehen. Im Jahr 2023 verzeichneten globale Staatsanleihen einen Anstieg von 1%, nachdem im Oktober ein historischer Tiefpunkt durchschritten wurde. Besonders bemerkenswert ist der negative Rekord im US-Staatsanleihenmarkt, der den schlimmsten Bärenmarkt seit 250 Jahren hinter sich hat, mit einem beeindruckenden Rückgang von -50% bei 20-jährigen Anleihen seit dem Allzeithoch im Juli 2020. Dass auch der vermeintlich sicherere Hafen der Staatsanleihen drastische Volatilität erleben kann, erfuhren Einleger zwei amerikanische Banken im März 2023. Fehlendes Risikomanagement bei der Fristentransformation führte zu einen einem „Bank Run“ und damit zur Zahlungsunfähigkeit. Bevor dasselbe Problem der Schweizer Bank Credit Suisse passieren konnte, wurde dies quasi über Nacht von den Behörden mit der UBS „zwangsverheiratet“.

Notenbank haben ihr Ziel erreicht – positive Aussichten für Festverzinsliche

Die neuesten Indikatoren deutet darauf hin, dass sich sowohl die Inflations- als auch die Kerninflationsraten auf die angestrebten Zielmarken von 2% zubewegen. Parallel dazu antizipieren die Kapitalmärkte bereits mögliche Zinssenkungen. Die Vereinigten Staaten verzeichnen (noch) eine beeindruckende Robustheit sowohl auf dem Arbeitsmarkt als auch in der Gesamtwirtschaft. Im Gegensatz dazu bleibt Europa, insbesondere Deutschland, dauerhaft rezessionsgefährdet.

Unsere Einschätzung ist, dass das aktuelle Zinsniveau angesichts der vorherrschenden Bedingungen für die europäische Wirtschaft nicht tragfähig ist. Ein Ausblick in die Zukunft lässt darauf schließen, dass die nächste bedeutende Entwicklung wahrscheinlich im Bereich der Deflation liegen könnte.

Ohne auf Details einzugehen scheint der Goldpreis den allgemeinen Preisanstieg der letzten Jahre auszugleichen, wie er es auch die letzten 120 Jahre getan hat (Realrendite 0,6% p.a. / Nominalrendite 3,6% p.a. in USD). Bei genauerer Betrachtung wirken aktuell viele gegensätzliche Einflussfaktoren zusammen, was eine kurzfristige Einschätzung erschwert. Steigende Realzinsen belasten, während der schwächere US-Dollar und zunehmende Goldkäufe seitens der Zentralbanken den Preis für eine Unze Gold über die Marke von 2.000 US-Dollar stiegen ließen. Der Preis von Silber zog ebenfalls an, konnte jedoch aus dem Seitwärtstrend noch nicht nach oben ausbrechen.

Emerging Markets und China

Die Entwicklung in den Schwellenmärkten, insbesondere in China, wird von politischen Risiken geprägt. Seit dem Überfall Russlands, bei dem faktisch alle Inhaber russischer Aktien enteignet wurden, stehen Eigentumsrechte verstärkt im Fokus. Der angespannte China-Taiwan Konflikt trägt zusätzlich zur Verunsicherung bei und schürt Ängste bezüglich geopolitischer Spannungen.

Trotz dieser Herausforderungen und eines zweistelligen Verlustes des chinesischen Aktienmarktes, verzeichneten die Emerging Markets in Summe eine positive Entwicklung. Insbesondere Indien sticht mit einer äußerst positiven Dynamik hervor, ist dafür gegenüber anderen Schwellenländern aber auch deutlich teurer bewertet.

Rückblick zum Jahresbericht 2022

These 1: Höhepunkt der Inflation ist überschritten

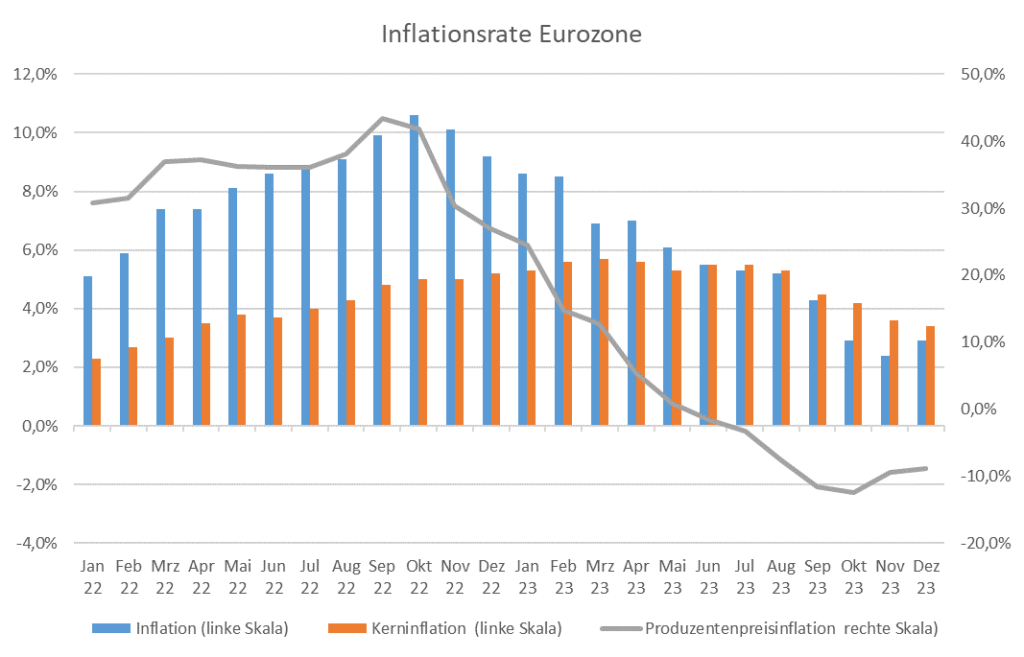

Diese These hat sich bewahrheitet: Die Inflation ist seit Dezember 2022 von 9,2% auf 2,9% im Dezember 2023 gesunken, die Kerninflation ohne die volatilen Komponenten Energie und Nahrungsmittel von 5,2% auf 3,4%. Die Produzentenpreise sind sogar gefallen und zeigen seit Juni 2023 Deflation.

These 2: Die Aktienmärkte sind in der Breite günstig bewertet

Verbesserte Gewinnaussichten der Unternehmen haben dazu geführt, dass trotz gestiegener Aktienmärkte die Bewertung nur unwesentlich gestiegen ist. So kostete 1 USD Gewinnanteil an der Weltwirtschaft Ende 2022 ca. 14 USD während es heute knapp 16 USD sind. Gewichtet man, wie in unserem Mehrfaktorenmodell, den Index nicht nur nach Marktkapitalisierung, sind es gar nur 12 USD.

These 3: Nach einer 20%-Korrektur steht der Index im Durschnitt nach sechs Monaten 4% und nach einem Jahr 15% höher.

Am 13. Juni 2022 lag das Weltbörsenbarometer 20% unter seinem letzten Höchststand. Sechs Monate später, am 13. Dezember 2022 stand es wieder 4,6% höher und ein Jahr später am 13. Juni 2023 12,4% höher. Die Entwicklungen entsprechen in etwa dem historischen Durchschnitt. Trotz aller Krisen ist das Allzeithoch nicht mehr weit entfernt.

Ausblick für das Jahr 2024

US-Wahlen prägen das Aktienjahr

Anekdotisch berichtete uns ein Fondsmanager nach seinem letzten Besuch in den Vereinigten Staaten „Für die Amerikaner sind zwei Dingen wichtiger als alles andere: Niedrige Spritpreise und steigende Aktienkurse“, denn die Aktionärsquote in den USA liegt bei knapp 61% und ist für viele Haushalten ein bedeutender Beitrag zur Altersvorsorge (Aktionärsquote Deutschland 18%). Historisch gesehen schneidet der Aktienmarkt in Wahljahren schlechter ab und erfährt mehr Volatilität als in anderen Jahren. Joe Biden und die Demokraten werden bis zur Wahl daher wohl alles tun die Ölpreise niedrig zu halten und keine markbewegenden Gesetzesvorhaben mehr auf den Weg bringen. Wenn Donald Trump die Wahl gewinnen sollte, könnte es dagegen eine neue Diskussion über die Aufspaltung der großen Tech-Konzerne sowie eine neue Runde gegenseitiger Strafzölle geben, was die Quasi-Monopolstellung der „Magnificent Seven“ bedroht und sich auch auf den breiten Markt auswirken würde.

Europäische Anleihen scheinen attraktiver als US-Anleihen

Die EZB wird einknicken und die Zinsen senken bevor sich Staaten und Unternehmen mit neuen, hochverzinsten Anleihen refinanzieren müssen. Aktuell sind private und staatliche Schuldner noch überwiegend durch Anleihen der Null- bis Negativzinsphase kapitalisiert, doch wenn diese fällig werden, müssen sie den Investoren deutlich höhere Zinsen bieten. Der Risikoaufschlag für Unternehmen die kein Investment Grade Rating besitzen liegt aktuell fast auf dem Niveau des maximalen Stresses des Corona Crashs im März 2020. Die Renditedifferenz zwischen den besten und schlechtesten Schuldner der Euroländer liegt bei 10-jährigen Papieren bei über 50% – Fakten, die die EZB eher früher als später zu Zinssenkungen zwingen werden.

Differenzierte Entwicklung in den Schwellenländern

Seit Ende der Finanzkrise 2009 hatten die Aktienmärkte der Industrieländer von niedrigen Zinsen bei gleichzeitig moderater Inflation trotz höherer Wachstumsraten in den Schwellenländern profitiert. Unter dem neuen Inflations- und Zinsregime erscheinen Schwellenländer wieder interessanter und könnten mehr Kapital anziehen. Allerdings dürfte sich aus den Erfahrungen der letzten Jahre die Diskrepanz zwischen marktwirtschaftlichen und autokratischen Schwellenländern vergrößern. Investoren differenzieren zunehmend zwischen zwei Arten von Emerging Markets und das Kapital wird in Ländern fließen, in denen Eigentumsrechte sicherer sind.

Strategierück- und Ausblick

Aktien

Nach einer langen Durststrecke erfuhren japanischen Aktien endlich einmal wieder ein nachhaltig positives Kursmomentum und wurden deshalb in den Alpha-Teil der Strategie aufgenommen. Ein schlechtes Jahr erfuhren alle Aktien im Bereich der neuen Energien, weshalb wir diese Position gekürzt und dafür als spekulative Ergänzung europäische Smallcaps in das Portfolio aufgenommen haben, da diese im vorausgehenden Jahr besonders abgestraft wurden. Den KI-Hype begleiten wir vorsichtig mit einer kleinen taktischen Position im US-Technologieindex Nasdaq.

Dass das ultradiversifizierte Faktorportfolio inkl. Schwellenländer mit +12,9% gegen +17,2% zum Standardindex schlechter abschnitt ist nicht verwunderlich, da die Performance des Index, wie ausführlich zu Beginn erläutert, aus wenigen konzentrierten Titel stammt. Trotzdem liegt die Performance im zweistelligen Bereich und damit über der historischen Durchschnittsrendite der Aktienmärkte.

Anleihen

„Bonds are Back“ lautete das Credo. Die Höhe der Verzinsung am Geldmarkt ist attraktiv und schwächeren Konjunkturdaten könnten zu Zinssenkungen ab der zweiten Jahreshälfte 2024 führen, die Kursgewinne in länger laufenden Staatsanleihen bringen. Die historisch einmalige Chance günstig in langlaufende Staatsanleihen einzusteigen, sowie die Duration bei Unternehmensanleihen zu verlängern, haben wir genutzt. Auch wenn aus Timing Gesichtspunkten der Aufbau der Positionen zu früh erfolgte, zahlte sich die Investition zum Ende des Jahres aus. Das Chancen- Risikoverhältnis dieser Anleihen halten wir weiterhin für äußerst attraktiv.

Alternative Investments

Unsere Gold- bzw. Edelmetallposition konnten sich in 2023 trotz gestiegener Realzinsen und schwächerem US-Dollar positiv entwickeln. Erwartungsgemäß schloss unsere Volatilitätspositionen, die als Absicherung gegen plötzliche Schocks am Aktienmarkt gedacht ist, im Umfeld steigender Aktienmärkte das Jahr negativ ab.