Kapitalmarktrück- und Ausblick

Wir beobachten zurzeit eine positive Performance nahezu aller globalen Aktienmärkte, wobei sich China als bemerkenswerte Ausnahme darstellt. Insbesondere ragt der japanische Aktienmarkt hervor und übertrifft alle anderen deutlich. Nach einem starken Jahresstart profitiert die US-Börse von einem Boom im KI-Sektor und zieht damit wieder am deutschen Markt vorbei. Allerdings ist Vorsicht geboten, denn der erste positive Eindruck kann täuschen. Tatsächlich offenbart ein genauerer Blick unter die Indexebene in der Breite eine eher schwache Entwicklung der Aktienmärkte.

Die positive Entwicklung der Indizes basiert in erster Linie auf einer Ausweitung der Bewertungen weniger, großkapitalisierter Werte bei denen Goldgräberstimmung für alles im Bereich künstliche Intelligenz herrscht. Konjunktursensitive Mid- und Smallcaps preisen bewertungstechnisch dagegen weiterhin eine Rezession ein, wie eine Betrachtung der gleichgewichteten Indizes zeigt.

Währenddessen hat die US-Notenbank eine Zinspause eingelegt, um laut FED-Chef Powell „die Daten zu beobachten“. Nichtsdestotrotz preisen die Terminmärkte bereits eine weitere Zinserhöhung für die nächste Notenbanksitzung ein. Diese Entwicklung wirkt sich unmittelbar auf den Rentenmarkt aus, wo die Renditen für Anleihen zuletzt wieder gestiegen sind.

Die Notenbank steht vor einer schwierigen Gratwanderung: Wird sie in der Lage sein die Wirtschaft so weit zu dros-seln, dass die Inflation auf das Zielniveau zurückkehrt? Oder wird sie die Geldpolitik zu stark straffen, die Wirtschaft erdrosseln und damit eine Rezession auslösen? Diese Frage ist seit einem Jahr unverändert und unbeantwortet. Unser Ziel ist es, auf beide Szenarien vorbereitet zu sein, da bisher alle Prognosen danebenlagen. Selbst Experten der großen Investmenthäuser à la Morgan Stanley, Goldman Sachs oder JP Morgan liegen seit fast einem Jahr daneben, da alle sonst zuverlässigen Rezessionsindikatoren wie die Zinskurve, aber auch wirtschaftliche Frühindikatoren im verarbeitenden und Dienstleistungsgewerbe, längst eine Rezession hätten eintreten lassen müssen. Überraschenderweise zeigt sich der Arbeitsmarkt weiterhin robust und sogar der Immobilienmarkt beginnt sich zu erholen, wie der Case Shiller Index zeigt.

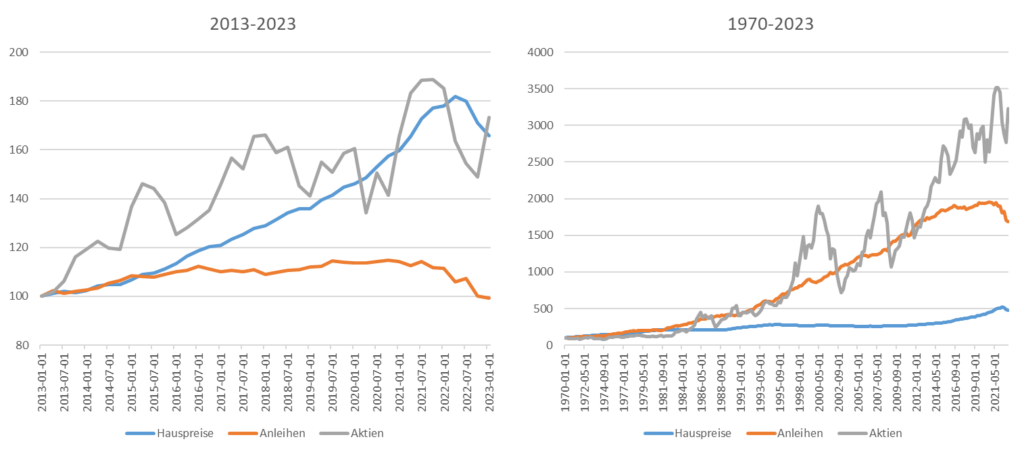

In Europa zeichnet sich dagegen ein völlig anderes Bild ab: Es scheint, dass die Entwicklung sich weiter beschleunigt, so sind die Anzahl der Baugenehmigung im Vergleich zum Vorjahr um -30% und die Anzahl der Immobilientransaktionen um -50% eingebrochen, während die Preise gerade erst beginnen erst zu fallen. Ein Exkurs in die Entwicklung des Immobilienmarkts in Deutschland zeigt, dass die Entwicklung der vergangenen 10 Jahre, in denen Immobilien besser rentiert haben als einfache Staatsanleihen oder gar Aktien wohl eine historische Ausnahme darstellt.

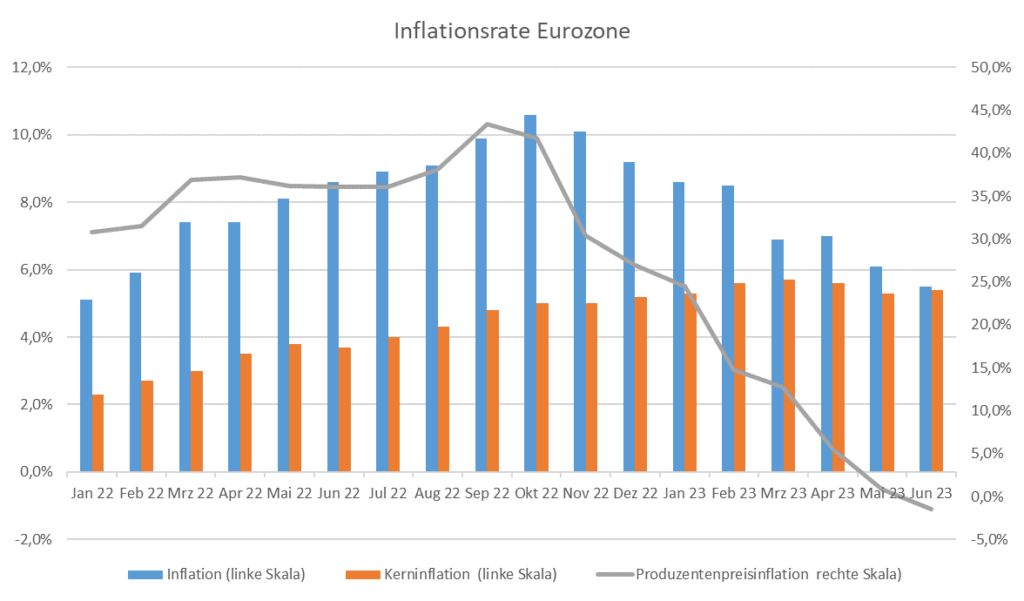

Positiv zu verzeichnen ist, dass die Inflation in der Eurozone sich weiter abkühlt. Sie ist seit Jahresbeginn von 8,6% auf 5,5% im Juni gesunken. Die Kerninflation, also ohne Berücksichtigung von Energie und Nahrungsmitteln, bleibt bei 5,5% noch klebrig, wobei diese auch erst verspätet angestiegen ist und deshalb auch später fallen dürfte. Die Produzentenpreise als vorlaufender Indikator zeigen nicht nur fallende Teuerungsraten, sondern im Jahresvergleich sogar rückläufige Preise.

In China beeinträchtigen die Probleme der hoch verschuldeten Immobilienentwickler das positive Wirtschaftswachs-tum. Die nachhaltigen Probleme im wirtschaftlich bedeutenden privaten Wohnungsbau trüben die Konsumfreude in der Post-Corona-Zeit. Die aus diesem Sektor erwarteten Impulse für ein noch stärkeres Wirtschaftswachstum bleiben aus. Als Reaktion darauf hat die Peoples Bank of China im Juni eine Leitzinssenkung vorgenommen, zusätzlich zu den Konjunkturprogrammen der Regierung.

Die Gesamtlage erscheint seltsam: Die wirtschaftlichen Frühindikatoren in der Eurozone deuten weiter auf einen Abschwung hin, haben jedoch begonnen sich in ihrer Dynamik zu verbessern. (Geld-) Politischer Gegenwind für das Wachstum wird von den Unternehmen bisher erfolgreich kompensiert. Eine milde Rezession mit negativem BIP-Wachstum ist bereits eingetreten. Dagegen zeigt die USA weiterhin Wirtschaftswachstum, obwohl die Indikatoren sich beschleunigt verschlechtern.

Strategierück- und Ausblick

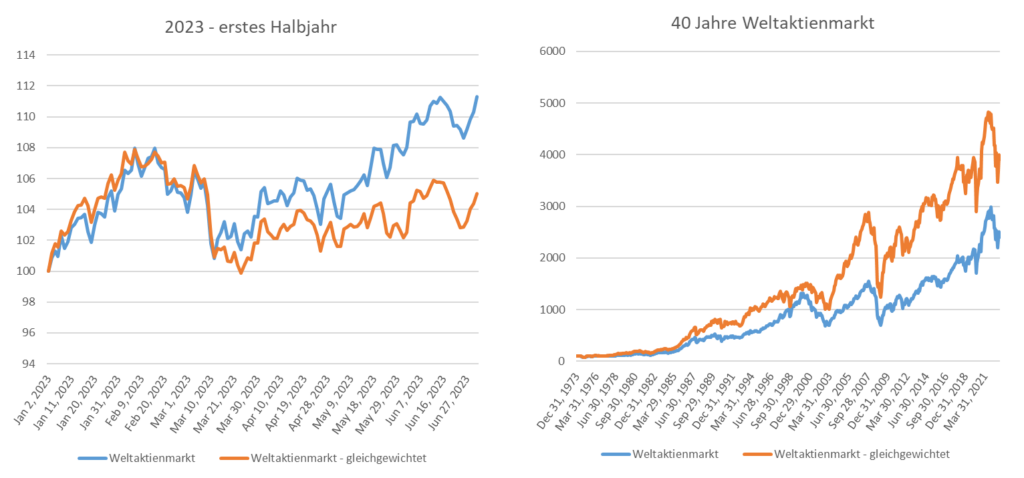

Die gegenwärtige Situation an den Aktienmärkten präsentiert eine Herausforderung für unser ultradiversifiziertes Mehrfaktorenmodell. In allen gängigen Indizes (DAX, S&P 500, MSCI World) wir die Gewichtung der einzelnen Unternehmen nach Größe (Marktkapitalisierung) vorgenommen, was dazu führt, dass nur ein einige wenige, sogenannte Megacaps, die gesamte Indexperformance dominieren können. Eine schmale Marktbreite hat in diesem Zusammenhang den breitgefächerten Ansatz beeinträchtigt. Langfristig ist bereits eine Gleichgewichtung aller Aktien der Gewichtung nach Markkapitalisierung deutlich überlegen: Über 40 Jahre hat sich beispielsweise der nach Marktkapitalisierung gewichtete Index aller Industrieländer ver-24-facht während der sich der gleichgewichtete Index ver-39-facht hat. Die Underperformance in diesem Jahr stellt insofern ein extreme historische Ausnahmen dar.

Gerade weil sich das generelle Bild an den Aktienmärkten durch attraktive Bewertungen auszeichnet, halten wir jedoch an unserem diversifizierten Ansatz fest. Im Gegensatz dazu steht der der US-Technologiesektor, und hier im speziellen die so genannten „Magnificent Seven“ – Nvidia, Tesla, Meta Platforms, Apple, Amazon, Microsoft und Alphabet – die zwar die Index Performance getrieben habe, allerdings auch extrem hohe Bewertungen aufweisen. Diese Unternehmen stehen vor der enormen Herausforderung, in den kommenden Jahren die hohen Wachstumser-wartungen erfüllen zu müssen, um die exorbitanten Bewertungen zu rechtfertigen. Zum Vergleich: Während der marktkapitalisierungsgewichtete MSCI World Index aktuell mit einem Kurs-Gewinn-Verhältnis (KGV) von 20 bewertet wird, liegen die gleichgewichteten Faktoren nur bei einem KGV von 13,5. Dies bedeutet, dass Anleger für jeden erzielten Euro Gewinn statt 20 Euro lediglich 13,50 Euro investieren müssen.

Im Rahmen unserer taktischen Anpassungsstrategie haben wir einige Änderungen im Alpha-Portfolio vorgenommen. Eine Position in europäischen Smallcaps und im japanischen Aktienmarkt wurde etabliert, begründet durch ein nachhaltig positives Momentum bei gleichzeitig attraktiver Bewertung. Des Weiteren haben wir unsere Position im Nordea Climate and Environment Fonds verkauft und Gewinne mitgenommen. Eine technische Anpassung hat uns dazu veranlasst, ein Teil der Volatilitätsposition kurzfristig in Geldmarktfonds zu tauschen, mit der festen Absicht, diese Position in absehbarer Zeit wieder zu etablieren.

Die aktuellen Bewegungen am Anleihenmarkt haben Auswirkungen auf Rentenfonds, die durch die steigenden Anleiherenditen belastet werden. Als Kontrast dazu profitieren unsere kurzlaufende Geldmarktfonds von der gegenwärtigen Entwicklung, die aktuell eine Rendite von 3,3% mit steigender Tendenz zeigen.

Gold, das traditionell als sicherer Hafen und Inflationsschutz angesehen wird, wird ebenfalls durch den schwachen Dollar und die steigenden Realzinsen belastet. Diese ergeben sich aus der Kombination von steigenden Zinsen und gleichzeitig fallender Inflation.