Kapitalmarktrück- und Ausblick

In 2022 wirkte eine Serie negativer Impulse auf die Kapitalmärkte ein. So begann einige Wochen nach dem Jahreswechsel in der Ukraine ein Krieg, dessen Ende nicht absehbar ist. Der Boykott von Energieimporten aus Russland führte in Europa zu spürbaren Preissteigerungen bei Erdöl und Erdgas.

Die bis in den Dezember unverändert harte Corona Politik der Chinesen, aber auch deren plötzliche Kehrtwende, beeinträchtigten weiterhin die internationalen Lieferketten. Zugleich baute das Land seinen internationalen Einfluss aus und bekräftigte den Anspruch auf Taiwan. Dessen Schutzmacht USA setzte Technologiesanktionen in Gang, die neben den chinesischen Aktien auch die Kurse der US-Technologieaktien in Mitleidenschaft zogen.

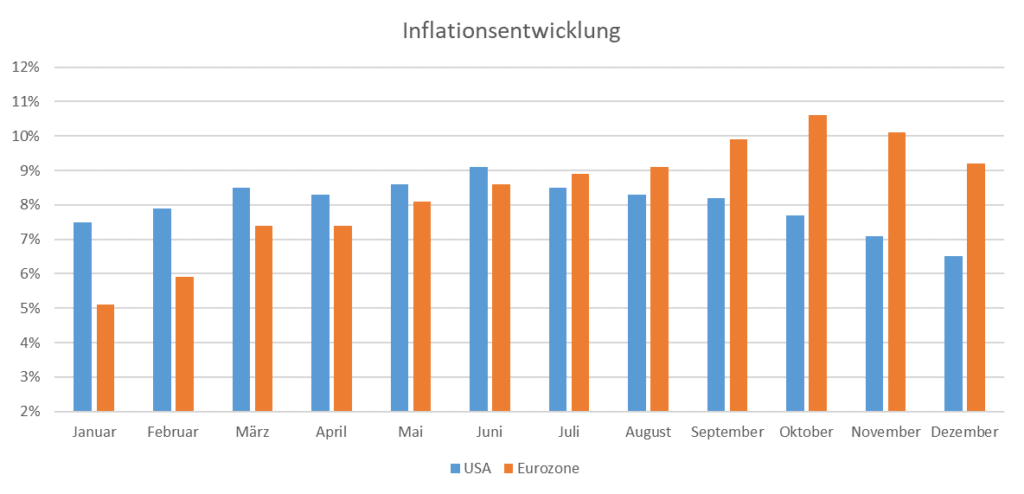

Die Inflation zog in der ersten Jahreshälfte weltweit deutlich an, und die Notenbanken griffen mit markanten Zinserhöhungen ein, um die Preissteigerungen zu stoppen. In den vorausgegangenen Jahren hatten die Notenbanken ihre Geldpolitik offensiv ausgerichtet. Sie unterstützten damit die Wirtschaft und federten die negativen Einflüsse der Corona Krise ab. Die Kombination der drei Komponenten expansive Geldpolitik, anhaltenden Störungen der Lieferketten und der Anstieg der Energiepreise führten nun auf der ganzen Welt zu einem abrupten und starken Anstieg des Niveaus der Konsumentenpreise. Bis zum Herbst war in Europa und den USA ein zweistelliges Niveau der Inflationsrate erreicht. In Europa machte sich dabei zusätzlich die Entwicklung des US-Dollar Wechselkurses negativ bemerkbar. In der Spitze betrug der Wert eines Dollars Anfang Januar 1,22 Dollar für einen Euro. Bis Oktober stieg der Wert des Dollars und glitt unter die Parität von 1 zu 1. Am Höhepunkt musste man nur noch auf 0,96 Dollar für einen Euro bezahlen. Im Euroraum führte das per Saldo zu einer zusätzlichen Verteuerung der meist in Dollar notierten Rohstoffe.

Die Verfehlung des Inflationsziels der Notenbanken veranlasste sie zu einem vollständigen Schwenk ihrer Geldpolitik. Mit einem deutlich höheren Zinsniveau wollen sie die Konjunktur und Preisentwicklung abbremsen. Sie beschlossen kurz hintereinander getaktete, deutliche Leitzinserhöhungen und mit jedem Zinsschritt kommunizierten sie weitere Erhöhungen. Die US-Notenbank schritt dabei am entschlossensten und weitesten voran. Ebenso signalisierte die Europäischen Zentralbank, dass auch im Jahr 2023 weitere Zinserhöhungen zu erwarten seien.

Ein grauenhaftes Jahr für die Kapitalmärkte

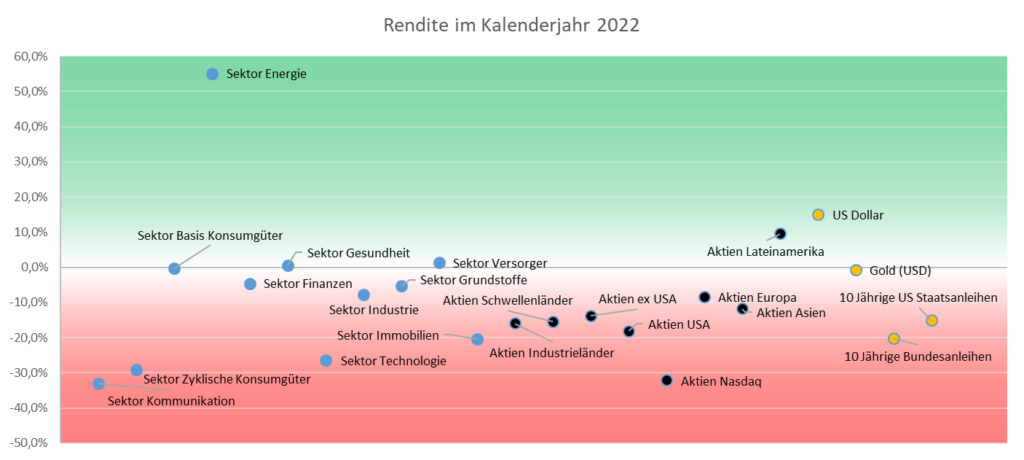

Das Jahr 2022 markierte einen harten Bruch bzw. teilweise sogar eine vollständige Umkehr der seit Ende der Finanzkrise 2009 etablierten Trends. Die entwickelten Länder (-16,1%) verloren mehr als die Emerging Markets (-15,5%), die US-Börse (-18,2%) underperformte die restlichen entwickelten Märkte (-13,8%) und innerhalb der USA schnitt die Technologiebörse Nasdaq (-32,5%) noch einmal deutlich schlechter ab als der breite Markt. Nahezu alle Sektoren, mit Ausnahme des Energiesektors, beendeten das Jahr mit Verlusten. Unverändert blieben Konsumgüter des täglichen Bedarfs, Gesundheit- und Versorgerwerte. Auch geografisch gab es praktisch „no place to hide“. Lediglich Länder, deren Indizes von rohstoffexportierenden Unternehmen dominiert sind, konnten Gewinne einfahren.

Bei den Festverzinslichen zogen die Renditen kräftig an. Eine deutsche Bundesanleihe mit einer Laufzeit von 10 Jahren stieg von -0,24 % zu Jahresbeginn auf 2,62 % zum Jahresende. Entsprechend fiel der Kurs der Anleihe von 100,25 € zu Jahresbeginn auf 79,99 € am Jahresende, ein Kursrückgang von 20,2 %. Damit zählten selbst sehr defensiv anlegende Rentenfonds mit Anlagen in besten Bonitäten und kurzen Laufzeiten im Jahr 2022 zu den Verlierern. Ein so schlechtes Jahr für festverzinsliche Wertpapiere hat es seit Jahrzehnten nicht gegeben.

Einzig vom starken US-Dollar konnte Investoren noch profitieren, dessen Stärke immerhin die Verluste von US-Aktien für Euro-Anleger reduzieren konnte.

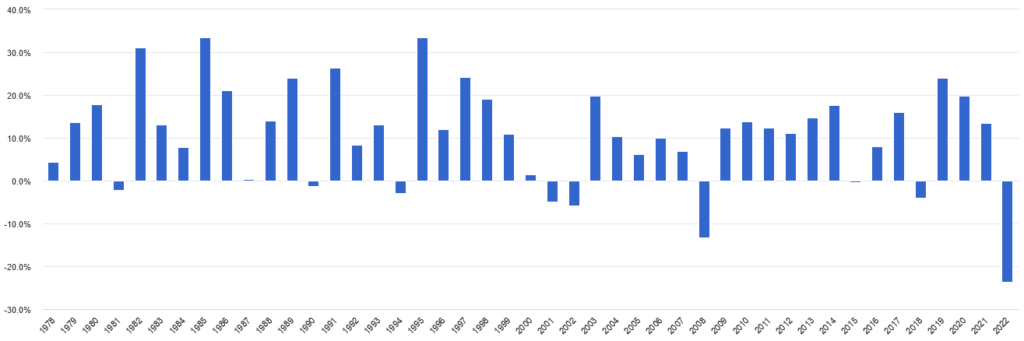

Das schlechteste Jahr für gemischte Aktien-Anleihen-Portfolios seit 50 Jahren

Noch schlimmer als für volatilitätserfahrene Aktieninvestoren war das vergangene Jahr für konservative und ausgewogene Anleger. Wenn in Krisen die Aktienmärkte stark gefallen sind wurde in der Vergangenheit zu Unterstützung der Wirtschaft die Zinsen gesenkt, was wiederum die Anleihekurse steigen ließ. Der Zusammenhang lässt sich vereinfacht so erklären: Fällt der Marktzins um 1% steigt der Wert einer 20-jährigen Anleihe um 20 x 1% = + 20%. In der historischen Rückschau hat sich das sogenannte 60/40 Portfolio (60% Aktien, 40% sichere und langlaufenden Staatanleihen) als quasi optimale Mischung etabliert, weshalb insbesondere viele institutionelle Großanleger diese Portfolios nutzen und ihre Risikobudgets danach ausrichten. Da die Notenbanken nun allerdings der Bekämpfung der Inflation oberste Priorität einräumen, wurden trotz fallender Aktienmärkte und aufkommender Rezessionssorgen die Zinsen in einem beispiellosen Tempo angezogen. Der Bruch dieses Zusammenhangs hat uns veranlasst eine neue Asset Klasse, die zuverlässig negativ zum Aktienmarkt korreliert ist, mit in unsere Strategien aufzunehmen. Dazu mehr im Strategierückblick.

Drei Charts die Hoffnung machen

Chart 1: Der Höhepunkt der Inflation scheint hinter uns zu liegen. In den USA überschritt die Preissteigerung im Juni mit 9,1% ihren Zenit und sank seitdem stetig auf nunmehr 6,5%. Im Euroraum erreichten sie im Oktober das Hoch mit 10,6% und sank moderat auf 9,2%. Sollte sich diese Entwicklung als nachhaltig herausstellen, gibt es für die Zentralbanken keinen Grund mehr die Zinsen weiter so aggressiv zu erhöhen, was sich positiv auf die Aktien- und Rentenmärkte auswirken sollte.

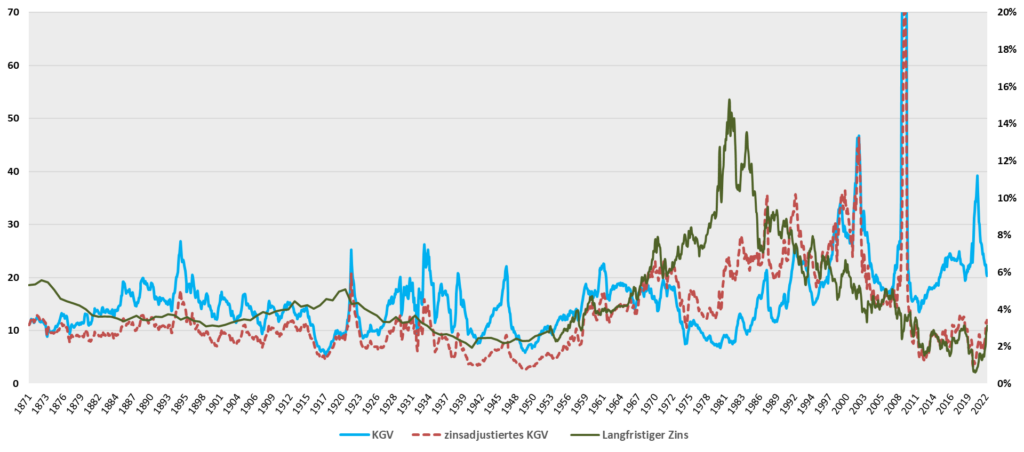

Chart 2: Gemessen am Zinsniveau sind Aktien heute günstig. Das bekannteste Maß zur Bewertung einer Aktie ist das Kurs-Gewinn-Verhältnis (KGV), welches das Vielfach des Gewinns ausdrückt, dass Investoren bereit sind für ein Unternehmen zu bezahlen. Dabei ist nicht möglich pauschal zu sagen, ob ein bestimmter Wert niedrig oder hoch ist, da viele Faktoren wie z.B. die zukünftige Umsatz- und Gewinnentwicklung mit einbezogen wird muss. In Zeiten niedriger Zinsen werden Aktien hohe KGVs zugestanden, während es in Zeiten hoher bzw. steigender Zinsen aufgrund der alternative Anlage in sicheren Zinspapieren zur Kontraktion der KGVs kommt.

Der Aktienboom des letzten Jahrzehnts ist, neben den fundamental steigenden Unternehmensgewinnen, mitunter einer durch das stetig fallende Zinsniveau getriebenen Ausweitung dieser Bewertungskennzahl zuzuschreiben. Im Umfeld steigender Zinsen sind diese Bewertungen nun zurückgelaufen. Die Grafik zeigt das KGV sowie das zinsadjustiere KGV des US Aktienmarktes (linke Skala) sowie das Zinsniveau (rechte Skala). Die Korrektur am Aktienmarkt ist bisher geringer ausgefallen als der Zinsanstieg verlangt hätte um das zinsadjustierte KGV stabil zu halten. Das Bewertungsniveau am rechten Rand befindet sich jedoch weiterhin im langfristig historischen Durchschnitt und ist niedriger als im Mittel der letzten 50 Jahre, insbesondere der Inflationsphase der 70er und der New Economy Spekulationsblase Ende der 90er Jahre.

Chart 3: Im Durschnitt stieg der US-Aktienmarkt nach einer -20% Korrektur 6 Monate später um 4%, nach einem Jahr um 15% und nach 3 Jahren um 29%. Die alten Höchstkurse waren im Mittel nach 2 Jahren wieder erreicht, somit erwies sich jede Korrektur bisher als günstige Einstiegsgelegenheit.

Strategierück- und Ausblick

Aktien

Zu Beginn des Jahres wurde das Grundgerüst der Aktienseite von aktiv gemanagten globalen Aktienfonds mit unterschiedlicher Style-Ausrichtung auf ein systematisches, prognosefreies Mehrfaktorenmodell umgestellt. Gegenüber seiner Benchmark, dem marktkapitalisierten Index aus Industrie- und Schwellenländer, konnte sich das Faktormodell mit -9,9% gegenüber -12,1% aufgrund seines dynamischen Anpassungsfähigkeit besser entwickeln. Gemäß unserer Strategie haben wir die fallenden Kurse genutzt und die Aktienquote erhöht.

Die Renditetreiber der Alpha-Seite konnten ihre Aufgabe nur teilweise erfüllen. Während der von uns präferierte Gesundheits- und Biotechnologiesektor überzeugte und in einem schwachen Aktienjahr sogar einen positiven Ertrag erwirtschaften konnte, entwickelten sich hingegen die Bereiche Klima und neuen Energien, sowie insbesondere Digitalisierung unterdurchschnittlich. Dies ist darauf zurückzuführen, dass sich innerhalb diese Investmentthemen viele Wachstumsunternehmen finden, welche im Umfeld steigendender Zinsen besonders stark mit Kapitalabflüssen bestraft wurden.

Anleihen

Auf der Anleiheseite gab es auf Jahressicht wie schon im Kapitalmarktrückblick beschrieben nichts zu holen. Von den als sichere Investitionsreserve gedachten Pfandbriefen mussten wir uns ebenso trennen wie von den inflationsgesicherten Anleihen. Während diese in 2021 die steigenden Renditen noch überkompensieren konnten, war der Einfluss der explodierenden Zinsen in 2022 zu groß. Nachdem sich Mitte November der Trend zur Abkühlung der Inflation gefestigt hat, haben wir zuletzt eine kleine Position in Euro gesicherten, langlaufenden US-Staatsanleihen aufgebaut, die bis dahin am meisten gelitten haben. Diese Entscheidung hat sich bisher als gewinnbringend erwiesen.

Alternative Investments

Edelmetalle gelten traditionell als Versicherung gegen Inflation und plötzliche Korrekturen am Aktienmarkt. Gleichzeitig ist der Gold- & Silberpreis allerdings auch negativ mit dem Realzins (= Nominalzins – Inflationsrate) korreliert und nachdem dieser im Januar 2022 mit -7% den negativsten Wert seit 70 Jahren erreicht hatte und seitdem kontinuierlich gestiegen ist, erzeugt diese Entwicklung entsprechend Gegenwind. Außerdem stellte sich der Bärenmarkt 2022 eher als Crash im Schneckentempo denn als plötzlichen Schock dar. Im Zusammenspiel der verschiedenen Faktoren ergab sich für unsere Edelmetallposition in Summe ein kleines Plus.

Erstmals wurde die Anlageklasse Volatilität in Form zweier aktiver Long-Volatility Fonds in die Strategie integriert. Ähnlich wie die Goldposition sollen die Fonds in fallenden Aktienmärkten eine positive Performance liefern und über Rebalancing bzw. antizyklische Investition das Rendite-Risiko-Verhältnis des Gesamtportfolios verbessern. Im Gegensatz zu „klassischen“ Portfoliostabilisationsbausteinen (langlaufende Staatsanleihen und Edelmetalle) sind die Volatilitätsstrategien nicht zinssensitiv und bieten daher einen zuverlässigen Schutz gegen fallende Aktien und gleichzeitig steigende Zinsen.