Kapitalmarktrück- und Ausblick

Corona und das Herunterfahren der Wirtschaft spielt, auch wenn es in unserem deutschen Alltag nicht so scheint, praktisch keine Rolle mehr an den Kapitalmärkten. Dies zeigt sich exemplarisch an Lockdown-Gewinner-Branchen, wie z.B. E-Commerce, die seit Mitte Februar massiv Gewinne abgeben mussten und an sogenannten Reopening-Werte, wie z.B. die Reisebranche und Zyklikern im Allgemeinen, die Boden gutmachen konnten. Dieser mit hoher Geschwindigkeit vollzogene extreme Favoritenwechsel hat besonders die stark gelaufenen Fonds des Vorjahres belastet.

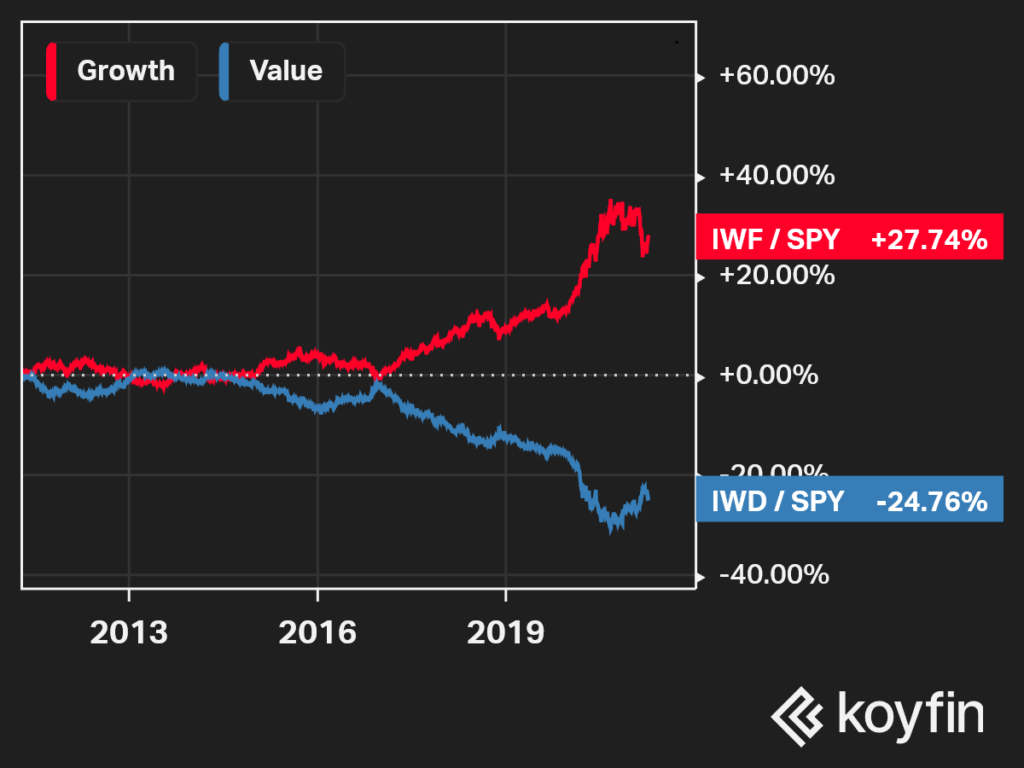

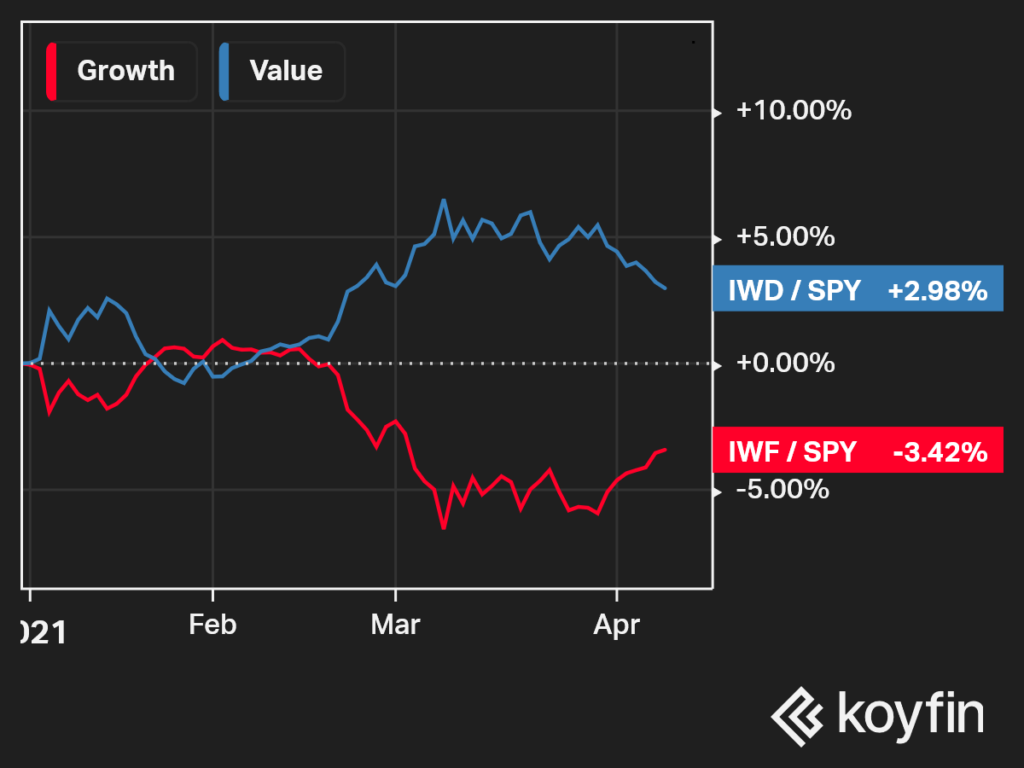

Die wirtschaftliche Erholung in Verbindung mit fiskalischen Stimulusmaßnahmen führt in der Folge zu höhere Inflationserwartungen. Der daraus entsprungene rekordverdächtige Zinsanstieg, insbesondere von inflationssensitiven langlaufenden Anleihen (US 10 Jahre +100% in 6 Monaten), beförderte eine Rotation von Wachstums- bzw. „Growth“ in Substanz- bzw. „Value“ – Aktien.

Die laufende Sektorrotation hat das Potential sich weiter zu verstärken, da die seit 2017 gebildete Lücke zwischen Growth und Value erst teilweise geschlossen ist (siehe nachfolgende Grafik, Datenquelle: https://www.koyfin.com).

Strategierück- und Ausblick

Klassik trifft Zukunft & All in One

Der Favoritenwechsel an den Börsen hat in den Strategien besonders den Bereich Video Gaming und erneuerbare Energien in Mitleidenschaft gezogen. Da es sich in beiden Fällen jedoch um langfristige starke Wachstumsmärkte handelt und die Fonds in überwiegend bereits profitable Unternehmen investieren werden wir an beiden Fonds festhalten. Die Positionierung in der Schweiz wurde zugunsten des zyklischeren deutschen Aktienmarktes verkauft und globale Value-Werte neu in das Portfolio integriert bzw. erhöht. Für die Region Japan wurde der Fonds von Growth zu Blend gewechselt.

Die Erholung der europäischen Börsen, insbesondere des DAX, der von Old-Economy und Value Werten dominiert wird dürfte kurz- bis mittelfristig andauern, jedoch nicht nachhaltig sein, da Bürokratie und die demographischen Verhältnisse wenig Wachstumspotential zulassen. Interessant bleiben kleiner und mittlere Unternehmen, deren Entwicklung jedoch auch mit größeren Schwankungen einhergeht.

Die Schwäche des Healthcare Sektors lässt sich teilweise über Gerüchte einer Medikamentenpreisbremse in den USA durch die Demokraten erklären. Da es sich jedoch überwiegend um Value-Titel handelt, halten wir an unserer Übergewichtung des Sektors, der mit drei Fonds vertreten ist, fest bzw. bauen diese weiter aus da wir eine baldige Erholung erwarten.

Zunehmende Spannungen zwischen den USA und China belasten die Aktienmärkte der von uns präferierten Wachstumsregion Asien im Allgemeinen und China im Besonderen. Aufgrund dieser Tatsache wurde China taktisch aus dem Portfolio genommen. Strategisch bleibt China allerdings ein Wachstumsmarkt in den die Strategie zu gegebenem Zeitpunkt wieder einsteigen wird.

Edelmetalle leiden ebenfalls unter steigenden Zinsen und wurden in der Folge reduziert bzw. teilweise in Industriemetalle getauscht, die von der wirtschaftlichen Erholung profitieren und als Inflations-Hedge dienen.

All in One

Aufgrund der stark steigenden Zinsen wurde die Zinssensitivität über kürzer laufendende Renten reduziert. Besser als klassische Anleihen, jedoch trotzdem mit Verlusten, schneiden inflationsbesicherte Anleihen ab. Als Reaktion wurden klassische Renten und langlaufenden inflationsbesicherte Anleihen reduziert und in globale inflationsbesicherte Anleihen mit kurzer Duration getauscht.

Insgesamt bleiben defensive Komponenten äußerst schwierig zu managen, da risikolose Anlagen nicht mehr existieren und die klassischerweise risikoärmere Anlagen durch Inflation und Zinsanstiege belastet werden. Flucht in High Yield (Zombifizierung), Wandelanleihen (Reagieren im Ernstfall wie die Aktienmärkte), Emerging Marktes Anleihen (Währungsrisiko) oder sonstige vermeintliche Anleiheersatzanlageklassen sind keine Lösung. Wir nehmen die aktuelle Null- bis Negativperformance in Kauf und generieren die Performance aus echten Sachwerten und nicht aus Schulden.