Was bedeutet Risikoparität?

Ziel eines jeden Investors ist es eine möglichst hohe Rendite zu erzielen und gleichzeitig die Wertschwankungen im Depot gering zu halten. Innerhalb einer Anlageklasse lässt sich das Ausfallrisiko eines Investments, z.B. das einer Aktie, durch Diversifikation, also Investition in einen Korb aus Aktien von Unternehmen mit unterschiedlichen Geschäftsmodellen in verschiedenen Ländern, praktisch ausschalten. Diversifikation innerhalb einer Anlageklasse erlaubt jedoch maximal eine Redukution auf das allgemeinen Marktrisiko, darüber hinaus ist es nicht weiter möglich das Rendite-Risiko Verhältnis zu optimieren.

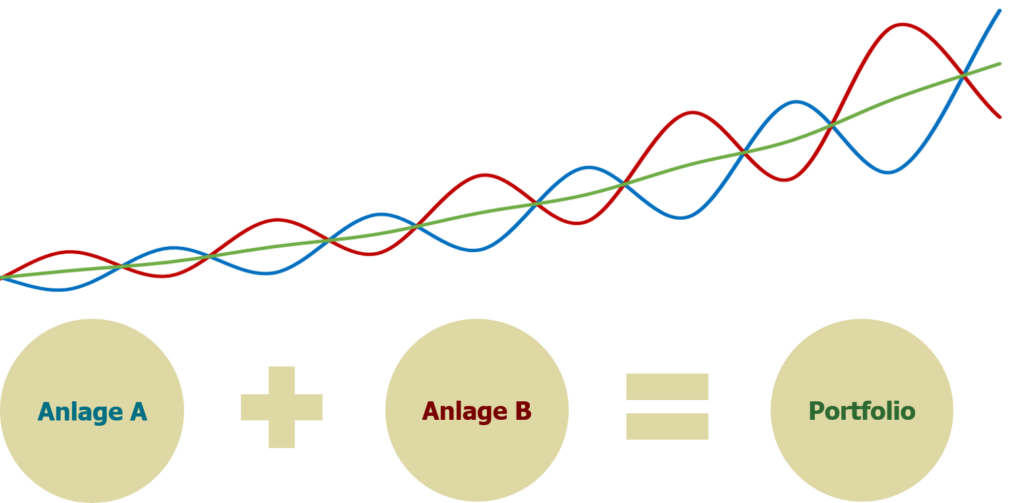

Unter Risikoparität (engl. risk parity) versteht man die Erweiterung der modernen Portfoliotheorie auf verschiedene Anlageklassen. Ideal, quasi der „heilige Gral“ des Investierens, wäre es zwei oder mehrere Renditequellen so zu kombinieren, dass die Rendite nicht geschmälert, das Risiko jedoch ausgeschaltet wird.

In der Realität stehen keine solchen Anlageklassen zu Verfügung, weshalb der beste Weg eine Annäherung an den Idealfall ist. Ein risikoparitätisches Portfolio kombiniert daher die zur Verfügung stehenden Anlageklassen gemäß ihres Risikoprofils und in Abhängigkeit der Korrelation zueinander. Einfach ausgedrückt wird für jede Anlageklasse eine oder mehrere Anlageklassen gesucht, die entgegengesetzt oder zumindest unabhängig aber in gleicher Höhe schwanken (negativ bzw. unkorreliert). In Summe soll das Portfolio in jeder makroökonomischen Phase einige Komponenten besitzen, die sich positiv entwickeln. Die Idee hinter dem Konzept ist, dass die Vermeidung von hohen Verlusten vor der maximal möglichen Rendite einer Anlageklasse in einem makroökonomischen Zustand priorisiert wird. Die Zusammensetzung des Portfolios ist grundsätzlich unabhängig vom aktuellen Zustand, da oftmals erst in der Rückschau erkennbar ist, in welchem Zustand sich das System befunden hat und eine Prognose über den kommenden Zustand nicht seriös ist.

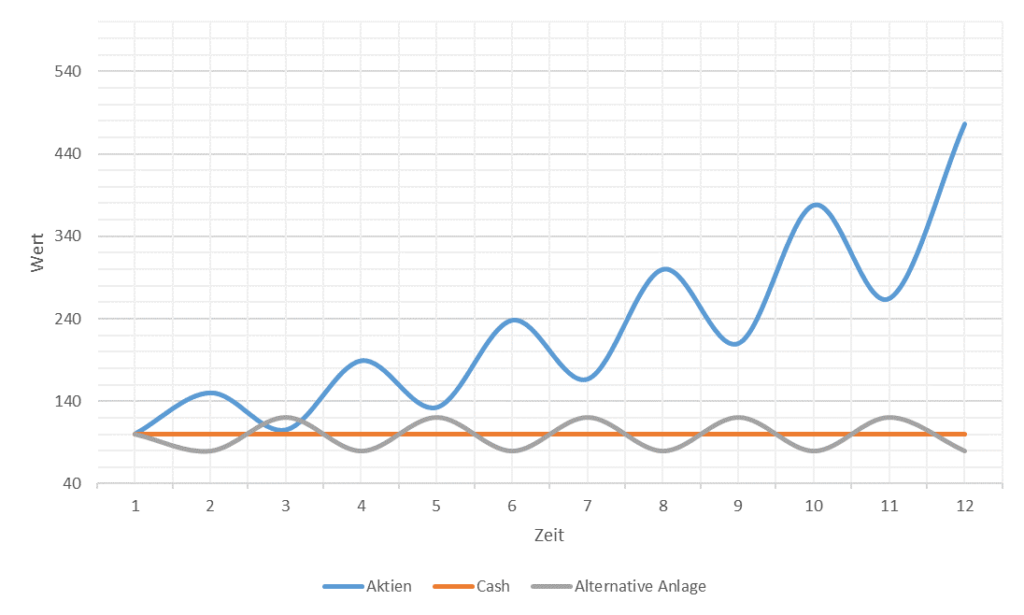

Exkurs: Nehmen wir an einem Investor stehen drei Anlageklassen zur Verfügung

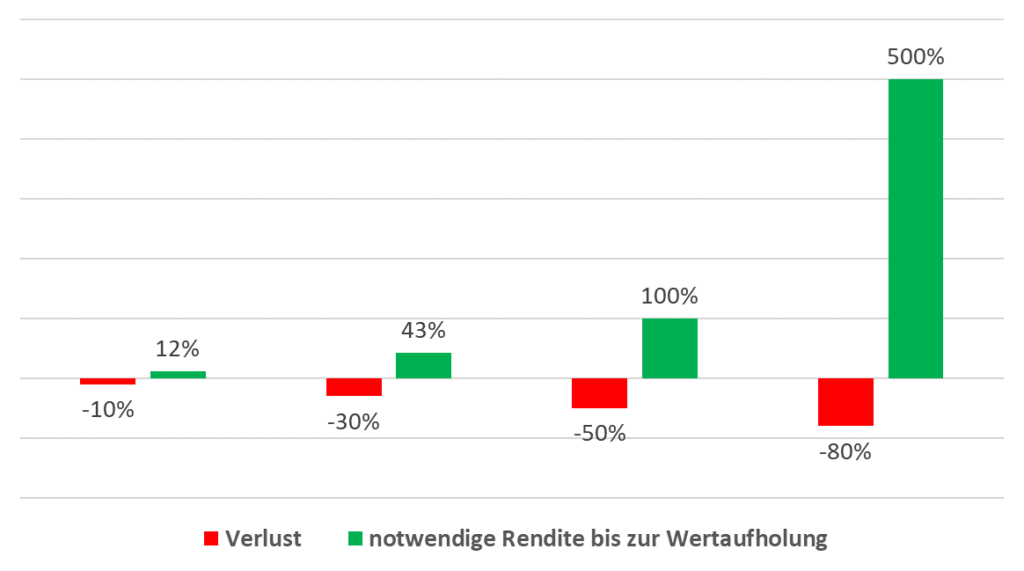

Die Investition in den Aktienmarkt verspricht in diesem Beispiel als einzige eine positive Rendite, allerdings unter erheblichen Schwankungen. In der Realität treten diese Schwankungen regelmäßig, jedoch in unkalkulierbar Abständen auf. Sie betragen in seltenen Fällen bis zu 50% und dauern von Beginn bis zur Wertaufholung mitunter bis zu 5 Jahre an.

Für vielen Investoren stellt ein zwischenzeitlicher Verlust von 50% über eine Dauer von 5 Jahren ein nicht akzeptables Risiko dar. Die Lösung scheint simpel: Einfach den Aktienanteil auf ein Niveau reduzieren, welches für den Anleger vertretbar ist. Diese Vorgehensweise löst zwar das Problem des maximalen zwischenzeitlichen Verlusts, verkürzt jedoch nicht die Dauer, die das Depot „unter Wasser“ ist.

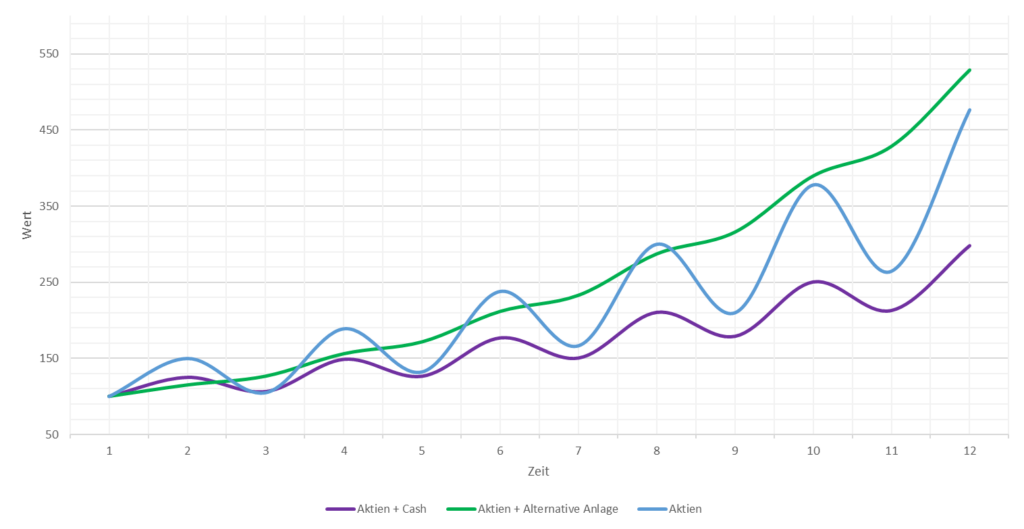

Um auch das Problem der langen Unterwasserphasen in den Griff zu bekommen benötigen wir eine Anlageklasse, die sich möglichst zuverlässig entgegengesetzt zum Aktienmarkt bewegt bzw. „negativ korreliert“ ist. Die nachfolgende Berechnung nimmt ein Portfolio aus 50% Aktien mit 50% Cash, respektive einer alternativen, negativ korrelierten Anlage an. Die Gewichtung wird einmal pro Periode wiederhergestellt.

Gier im Bullenmarkt

Der Grund weshalb alternative Anlageklassen aus den Depots vieler Investoren verschwunden sind liegt an dem, historisch fast einmalig lange, andauernden Bullenmarkt seit der Finanzkrise 2008. Jedes Mal, wenn sich ein Abschwung andeutete reagierten die Zentralbanken mit Zinssenkungen und immer größeren Liquiditätsprogrammen, was einen Ausverkauf am Aktienmarkt verhinderte.

Wieso sollte man dann noch eine Position im Depot halten die keine bis kaum oder sogar negative Rendite bringt?

Im Umfeld der hohen Inflation ist diese „Versicherung“ für Anleger nun ausgefallen und viele müssen ihre aktuelle Investmentstrategie hinterfragen. Als letzte verbliebene Anlageklasse neben Aktien und Cash wurden Besitzer vermeintlich sicherer Staatsanleihen regelrecht verprügelt. Sie müssen mittlerweile den größten anhaltenden Verlust seit 20 Jahren hinnehmen (-15% seit August 2020). Lange Zeit boten Anleihen eine zuverlässige negative Korrelation in Aktienmarktcrashs. Diese Korrelation, ausgehend von einem seit den 80er Jahren andauernden Zinssenkungszyklus, ist jedoch gebrochen. Schuld ist die anhaltend hohe Inflation, welche die Notenbanken nun dazu zwingt genau das Gegenteil zu tun wie in der Vergangenheit, nämlich die Zinsen zu erhöhen, die Bilanzsumme zu reduzieren und damit die Liquidität zu verknappen.

Unsere Lösung

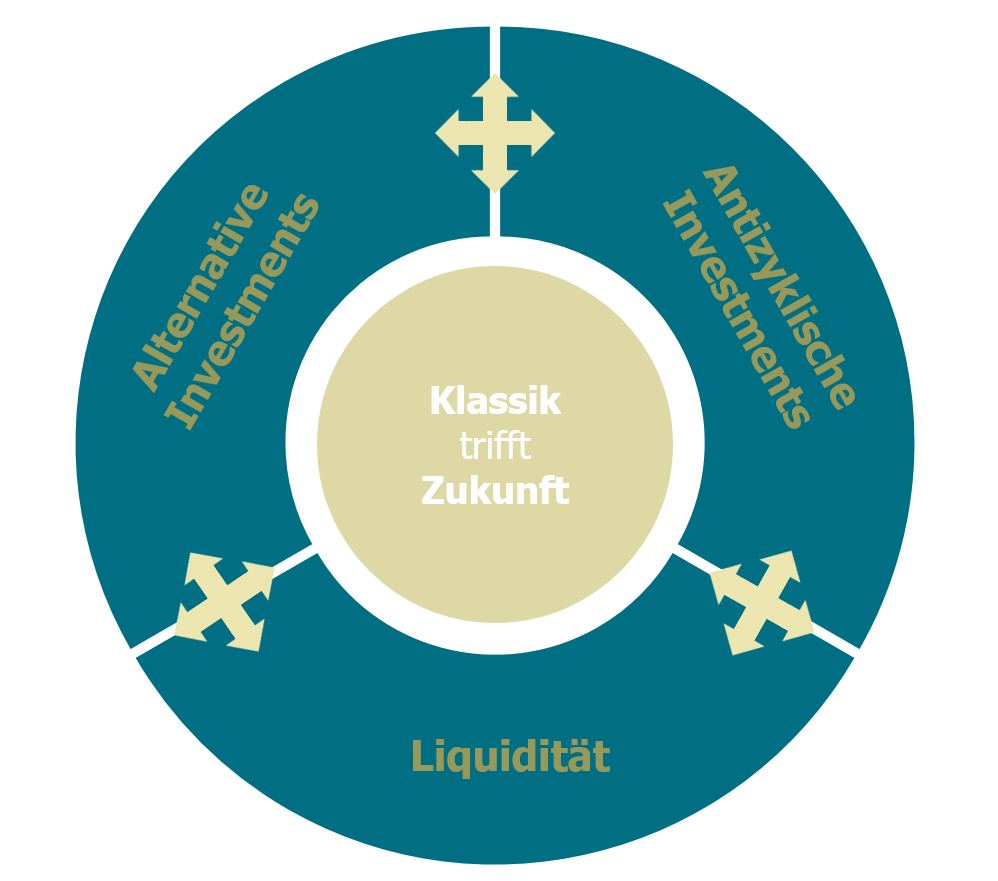

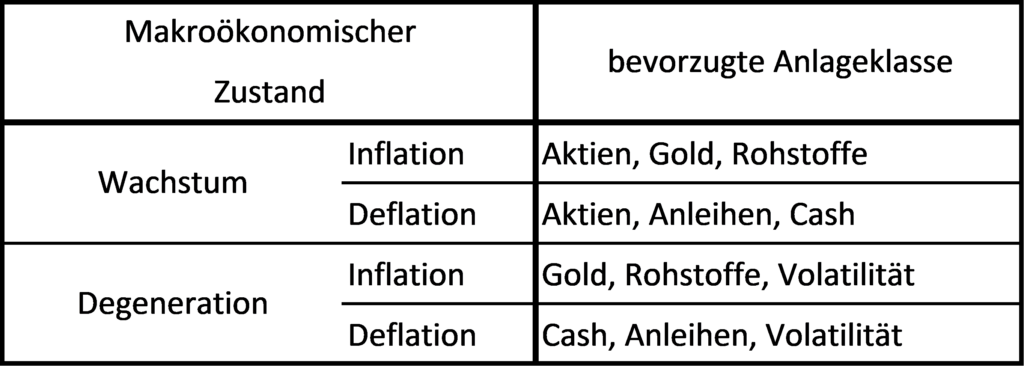

Mit der Vermögensverwaltungstrategie All in One orientiert wir uns an den Erkenntnissen des Risk Parity Ansatzes zur Steuerung der Portfoliokomponenten. Als All-in-One-Vermögensverwaltung tätigt die Strategie Investments in produktive (Aktien, Anleihen), werterhaltende (Edelmetalle, Rohstoffe) und alternative (Volatilität) Assets sowie in Geldmarktinstrumente (Investitionsreserve). Insbesondere nutzen wir die Korrelation der Anlageklassen zueinander um ein balanciertes Portfolio für alle Marktphasen zu erstellen. Wir nehmen dabei bewusst in Kauf in extremen Phasen nicht die volle Performance eine Anlagklasse nutzen zu können um stattdessen prognosefrei bzw. unabhängig auf alle makroökonomischen Zustände (Wachstum oder Degeneration + Inflation oder Deflation) vorbereitet zu sein. Ziel ist es eine möglichst positive reale Rendite, unter geringeren und kürzeren als den kapitalmarktypischen Schwankungen, zu erzielen.

Die K3F Strategie All in One richtet sich als Basisinvestment für den Vermögensaufbau- und Erhalt an Anleger, die von anlageklassenübergreifenden Risikoprämien profitieren wollen und dabei zum Schutz des Vermögens maximal diversifiziert sein möchten.